Чтобы получить страховую выплату, недостаточно просто купить страховку. Если полис оформлен неправильно или у подрядчика нет необходимых документов, страховая компания откажет в компенсации. Мы расскажем, как подготовиться к работам, чтобы в случае аварии страховая возместила ущерб.

Чтобы снять с себя риски, до подписания договора мы рекомендуем:

обсудить с подрядчиком его действия при возможной аварии;

проверить страховой полис;

убедиться, что у подрядчика есть все необходимые для страховой документы;

выяснить, есть ли у подрядчика деньги для покрытия франшизы.

Что обсудить с подрядчиком

«Что будет, если вы повредите груз?»

Надежный исполнитель по пунктам расскажет, какие действия в этом случае он предпримет. Расплывчатый ответ говорит о том, что подрядчик не собирается нести ответственность за возможный ущерб.

«Случались ли ранее повреждения груза?»

Если инциденты были, попросите рассказать, как подрядчик решил эту ситуацию, и показать платежные поручения на возмещение ущерба. Нелишним будет узнать у заказчика, груз которого пострадал, как решался вопрос компенсации. Нештатные ситуации случаются у всех. Надежность подрядчика определяется тем, как он выходит из таких ситуаций.

«Застрахована ли ваша ответственность при выполнении работ?»

Даже если ответы подрядчика звучат убедительно, попросите у него копию страхового полиса и договора страхования. Основную информацию вы получите из полиса, а договор понадобится только для уточнения деталей.

Проверка полиса занимает не больше пяти минут, но спасает от месяцев судебных тяжб и многомиллионных убытков.

Виды страховых полисов

Глобально его можно разделить на два вида: страхование груза и страхование ответственности подрядчика.

Страхование груза защищает груз владельца от повреждений и утраты. Можно застраховать от чего-то конкретного, например, от пожара или кражи, а можно выбрать вариант «с ответственностью за все риски». Такой полис покроет все: от повреждения при перевозке до упавшего дерева. Страхование груза может оформить только его владелец.

При очевидной привлекательности, у страхования «от всего» есть существенный недостаток — стоимость. Чем выше сумма страхования и больше застрахованных рисков, тем дороже будет полис.

Страхование ответственности подрядчика распространяется только на ущерб, нанесенный его действиями в ходе выполнения работ: перевозки, погрузки-выгрузки, такелажа и так далее.

Обычно такой полис оформляет сам исполнитель, поэтому до заключения договора попросите его предоставить:

Копию действующего полиса страхования ответственности при производстве такелажных работ.

Копию действующего полиса страхования ответственности автоперевозчика, если предполагается перевозка.

На что обратить внимание в страховом полисе

Страховой полис в большинстве случаев выглядит как лист А4 с указанием основных условий страхования

1. Полис заверен страховой компанией

В нижней части полиса стоит печать страховой и подпись представителя. Без этого полис недействителен и дальнейшее его изучение не имеет смысла.

Печать стоит на подписи официального лица и удостоверяет, что полис действителен

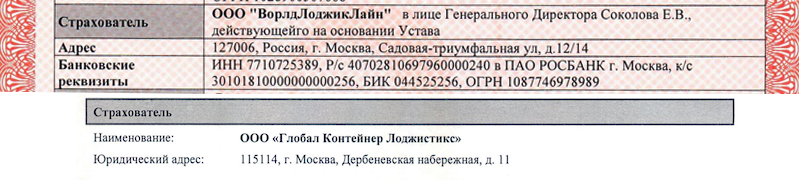

2. На кого оформлен страховой полис

В графе «Страхователь» должна быть указана компания подрядчика. Нужно убедиться, что ИНН Страхователя в полисе совпадает с ИНН Исполнителя в вашем договоре на такелажные работы. Если в самом полисе не указан ИНН страхователя, его можно найти на круглой печати в нижней части.

В годовом полисе могут быть указаны неполные реквизиты подрядчика (который в данном случае и Страхователь и Застрахованное лицо). В этом случае сверяйтесь с договором страхования.

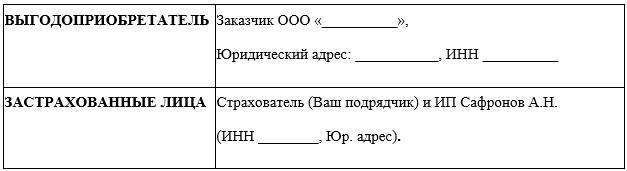

Если полис оформлен на конкретные работы, в нём указывают Выгодоприобретателя (это заказчик), и Застрахованных лиц (это подрядчик, поскольку предмет страхования — его ответственность). К застрахованным лицам также относят фирмы или ИП, которых исполнитель привлекает по договору субподряда.

Застрахованные лица — подрядчик и субподрядчик

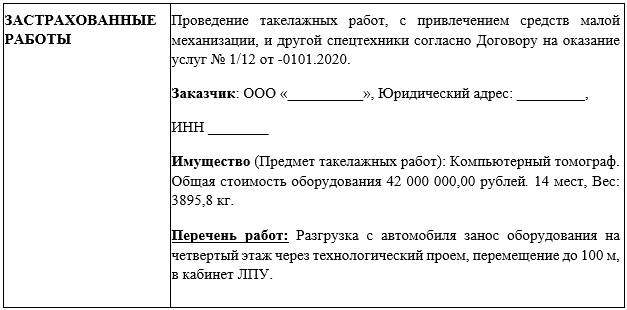

3. Застрахованные работы

Представим, что вы планируете переезд заводского цеха. В него входят такелажные работы (погрузка, выгрузка и перемещение по территории) и перевозка.

Каждый вид работ должен быть указан в разделе «застрахованные работы». Перечень работ должен полностью совпадать с тем, что указан в договоре с подрядчиком. То, что не указано — не застраховано.

Так выглядит графа «застрахованные работы», если полис оформлен непосредственно на ваш заказ

Застрахованные работы в годовом полисе

4. Территория страхования

Территория страхования — это место производства такелажных работ. В страховом полисе под конкретные работы указывают адрес объекта.

В годовом полисе указывают территорию его действия. Если работы будут проходить в России — в графе «Территория страхования» должно быть указано «Российская федерация», «РФ» или «Россия». Для международных перевозок должны быть указаны страна отправления, страна назначения и возможные страны транзита.

Для работ на территории других стран не подходит полис, оформленный для РФ.

Иногда из территории страхования исключают регионы с нестабильной обстановкой. Это уменьшает страховые риски при перемещении груза

5. Период страхования

Срок действия страхования — это время, когда страховая отвечает за ущерб, причиненный действиями подрядчика. Убедитесь, что работы начнутся и закончатся в рамках этого периода. Часто работы выполняются дольше планируемого срока. Поэтому если подрядчик оформляет полис под конкретные работы — попросите его взять в запас несколько дней, не менее 30% от планируемого времени.

Например, вам нужно переместить несколько станков из одного цеха в другой. Вы договорились сделать всё за один день, однако к вечеру подрядчик справился только с половиной работы и решил закончить завтра. Если в страховом полисе указан только один день, то на следующий страховка действовать уже не будет. Страховая компания рекомендует добавить 2−3 дня к плановому периоду работ, чтобы избежать подобных ситуаций.

Период страхования указан в полисе. Если его там нет — ищите в договоре страхования.

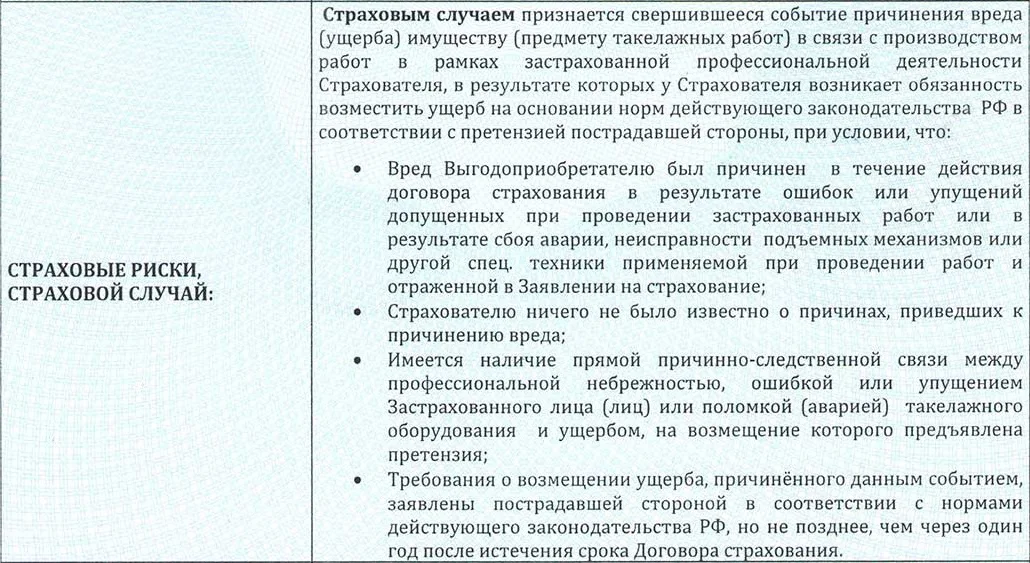

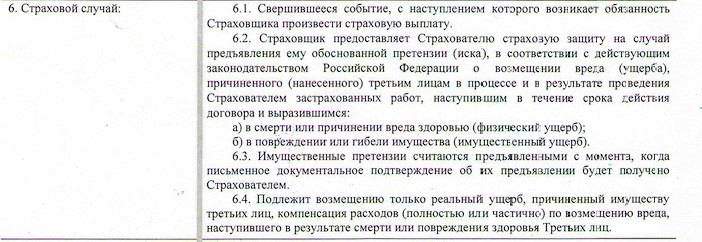

6. Что признается страховым случаем

В графе «Страховой случай» прописаны границы ответственности страховой компании.

Перевозки часто страхуют «от всего». Однако в Правилах страховой при этом есть ряд исключений, таких как грубая неосторожность страхователя или нарушение существующих правил хранения и перевозки грузов. Период страхования указан в полисе. Если его там нет — ищите в договоре страхования.

Как правило, при такелажных работах страховка распространяется на случаи, когда ущерб причинили действия подрядчика. То есть подвела техника или ошиблись работники. От вреда, причиненного третьей стороной или погодными условиями, такая страховка не защищает.

В данном примере страховыми случаями будут считаться повреждения груза из-за небрежности подрядчика или поломки его техники. Если в процессе работ груз повредит сильный ветер или ливень, компенсации не будет.

В этом полисе прописана необходимость подачи искового заявления. Если такой записи нет — достаточно заявления в страховую.

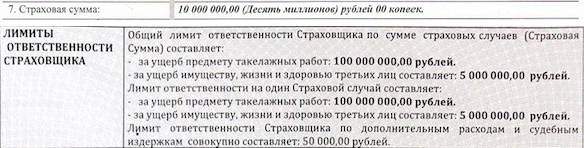

7. Лимиты ответственности

В графе «Лимиты ответственности» указывают общую сумму страхования. Как правило, лимиты разделяют на страховку предмета такелажных работ и ущерба третьих лиц.

Например, к погрузке подготовлена партия станков. Эти станки указаны в договоре между заказчиком и подрядчиком. Если один станок упадёт на другой — предметом страхования будут считаться оба. Однако, если станок упадёт на оборудование, не записанное в договоре — страховая покроет только стоимость упавшего станка.

Некоторые страховые компании страхуют ответственность за ущерб, причиненный третьим лицам. Именно под эту категорию попадает вред, причиненный имуществу, помимо перемещаемого груза. Это может быть другое оборудование, фасад здания или припаркованный в месте работ автомобиль.

В примере груз застрахован на 100 млн, а имущество третьих лиц только на 5 млн. Если груз упадет на другой станок стоимостью 10 млн, страховая возместит только 5 млн.

Иногда лимит на один страховой случай меньше, чем общая сумма страхования. В этом случае важно, чтобы лимит превышал или был равен стоимости одной единицы оборудования. Страховка покроет стоимость груза только в рамках прописанной в полисе суммы.

Если у подрядчика в страховом периоде уже были выплаты, это уменьшило его лимит. Добросовестные компании восстанавливают лимит, внося дополнительные средства. Чтобы убедиться, что фактическая сумма страхования совпадает с указанной в полисе, запросите у подрядчика справку из страховой об актуальном страховом лимите.

При страховании конкретных работ вам нужно оговорить в страховой компании сумму страховки. Она не может превышать суммарную стоимость оборудования, но может быть меньше. Например, вы можете установить страховую сумму в размере стоимости самой дорогой единицы оборудования. Так полис будет дешевле, а риски — примерно те же, что и при страховании на полную стоимость перегружаемой партии. Обычно в один момент времени работы ведутся только с каким-то конкретным изделием. Получается, остальные в это время повреждены быть не могут и добавлять их стоимость к сумме страхования излишне.

Лимит ответственности Страховщика по одному страховому случаю должен быть в любом случае больше либо равен стоимости самого дорогого груза в партии.

8. Франшиза

Франшиза — это сумма, которую страховая компания вычитает из суммы страховой компенсации. Подрядчик должен будет компенсировать ее из своих средств. Франшиза бывает условная и безусловная. Разница между ними проиллюстрирована на схеме.

Если франшиза условная и размер ущерба её превышает, за всё платит страховая.

Разберём на примере. Допустим произошло повреждение груза на 10 млн руб. Возможные варианты:

Франшизы нет. Страховая компенсирует 10 млн руб.

Условная франшиза 1 млн руб. Страховая компенсирует 10 млн руб., так как ущерб больше франшизы.

Безусловная франшиза 1 млн руб. Страховая компенсирует 10−1=9 млн руб., остальное оплатит подрядчик.

Франшиза любого вида 11 млн руб. Страховая ничего не компенсирует, так как ущерб меньше франшизы. Все 11 млн руб. вам нужно будет получить с подрядчика.

Чем выше франшиза, тем дешевле полис. Иногда подрядчик для экономии завышает сумму франшизы, а расплачивается за это заказчик. Если франшиза больше 100 тысяч рублей, необходимо запросить у подрядчика выписку с расчетного счета о свободном остатке денежных средств и обсудить, готов ли он компенсировать ущерб из бюджета фирмы.

Иногда в полисе франшизу указывают в процентах от страховой суммы.

Иногда из территории страхования исключают регионы с нестабильной обстановкой. Это уменьшает страховые риски при перемещении груза

Какие документы должны быть у подрядчика

Почему важно проверить документы

Некоторые такелажные компании уверены, что тратить деньги на страховой полис бессмысленно, ведь страховая не будет ничего возмещать. Такое возможно, только если подрядчик заведомо нарушает требования страховой компании.

При наступлении инцидента страховая запросит у подрядчика документы на персонал, технику и оборудование. Эти документы подтверждают, что подрядчик выполнил все требования безопасности, а именно:

персонала есть действующие удостоверения,

техника зарегистрирована в Ростехнадзоре,

оборудование имеет заводские паспорта, отметки о техобслуживании и хранится в надлежащих условиях.

Если подрядчик каждый раз нанимает случайных людей, технику арендует, а оборудование хранит в собственном гараже — он повышает вероятность отказа страховой в случае аварии.

Чтобы проблем с выплатой не возникло, важно заранее убедиться, что подрядчик педантично соблюдает все требования договора страхования. Для этого мы рекомендуем до подписания договора запросить у него документы по списку страховой. Ответственный подрядчик предоставит всё в течение пары дней, потому что необходимые бумаги у него есть.

Большая часть документов для страховой — это подтверждения, что люди, техника и оборудование могут выполнять работы. Без этих подтверждений такелажная компания не может осуществлять деятельность. Когда персонал своевременно проходит обучение, техника — осмотры и обслуживание, а оборудование правильно хранится, вероятность повреждения груза гораздо ниже.

Что будет смотреть страховая

В случае аварии страховая компания будет выяснять обстоятельства произошедшего. Для этого она запросит у подрядчика и тщательно проверит все документы. Отсутствие любого документа с большой вероятностью приведёт к отказу в выплате.

Одним из основных документов является проект производства работ (ППР). В ППР детально описаны способы выполнения работы и требования безопасности к их проведению. Заказчику необходимо убедиться, что подрядчик соответствует этим требованиям и в состоянии их выполнить.

Рекомендуем убедиться, что:

ППР разработал аттестованный специалист. Проверьте удостоверение инженера, чья фамилия указана в документе.

У персонала есть удостоверения стропальщиков и такелажников.

Работники прошли инструктажи по охране труда и технике безопасности.

На объекте ведется необходимая документация (например, журнал о проведении инструктажа по ТБ и охране труда).

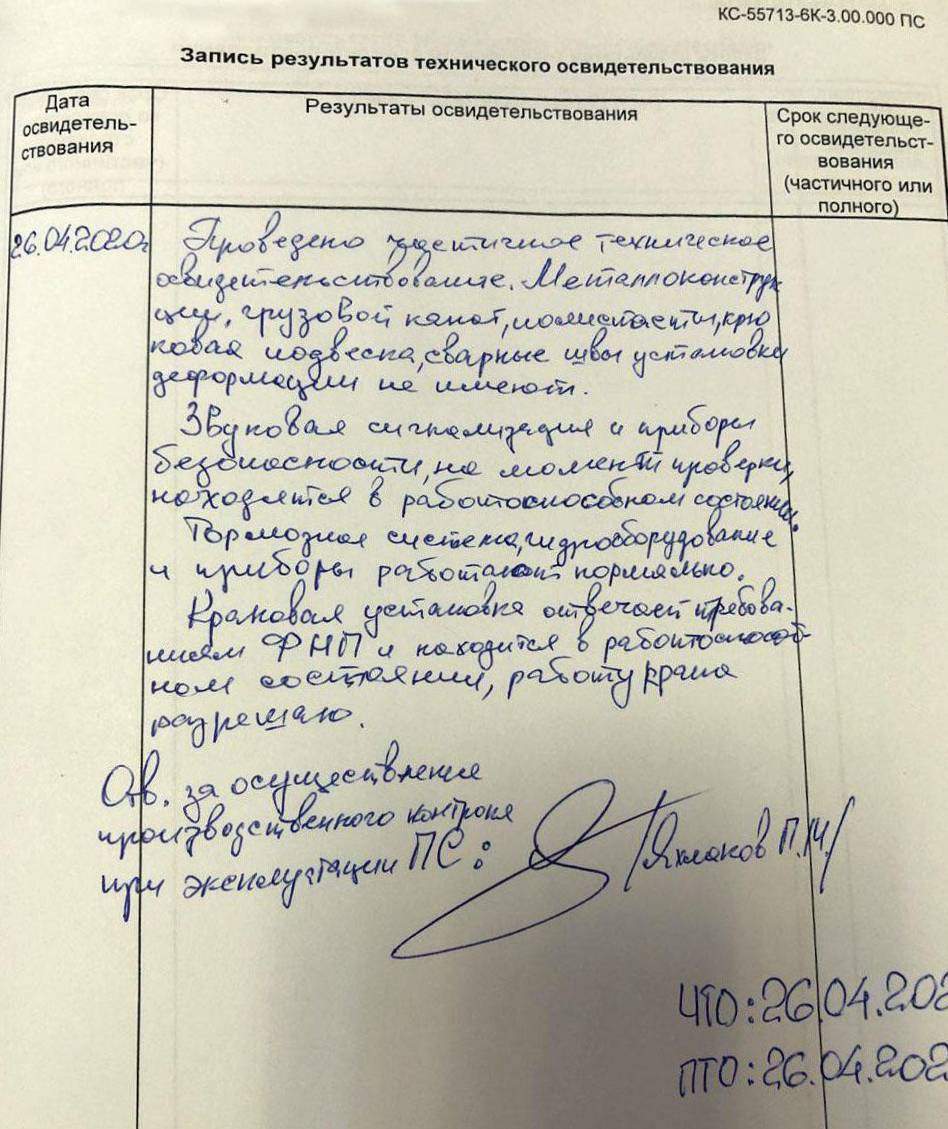

На грузоподъемное оборудование (гидравлические системы, перегрузочные устройства, домкраты, лебедки) должны быть заводские паспорта. В этих паспортах проверьте отметки о техническом освидетельствовании за каждый год эксплуатации.

Автокраны, автовышки, манипуляторы и вилочные погрузчики должны стоять на учёте в органах Ростехнадзора, как и сама организация-владелец спецтехники.

Запись в паспорте автокрана о прохождении технического освидетельствования.

Запись в паспорте автокрана о прохождении технического освидетельствования.

Протокол проверки знаний.

Страховой полис гарантирует возмещение ущерба в случаях ошибок людей или сбоев техники. Однако, если работы изначально велись с нарушениями — это не ошибка, а безответственность.

В этих случаях страховая не платит.

Если каких-то документов нет

Если подрядчик отказывается предоставить документы, это значит, что у него их нет. Тогда и страховой предъявить будет нечего. В этой ситуации случай не признают страховым и откажут в выплате. Полис не защитит интересы заказчика, его можно было даже не оформлять.

Стоит ли работать с подрядчиком, которому страховая точно не заплатит в случае аварии? Если работы несложные, а оборудование недорогое — можно рискнуть. Попробуйте сэкономить — попросите подрядчика вычесть из общей сметы стоимость страховки. Но если оборудование ценное и хрупкое, лучше выбрать более надежного исполнителя.